20家成长公司复盘,我最看好这3家!

ailucy 2024年01月07日 星期日 上午 9:42

飞鲸《成长20》主要涉及3个方向,包括消费、医药和科技,这也是我们主要聚焦的方向,不涉及周期股、金融股、民生股等。

昨天分析完诺泰生物,今天就来复盘一下整个榜单的情况,也就是飞鲸在2023年年初更新的20只成长股。消费领域,其中爱美客、珀莱雅是美业龙头,盐津铺子是休闲食品优质公司,天润乳业是区域乳制品小而美等等;

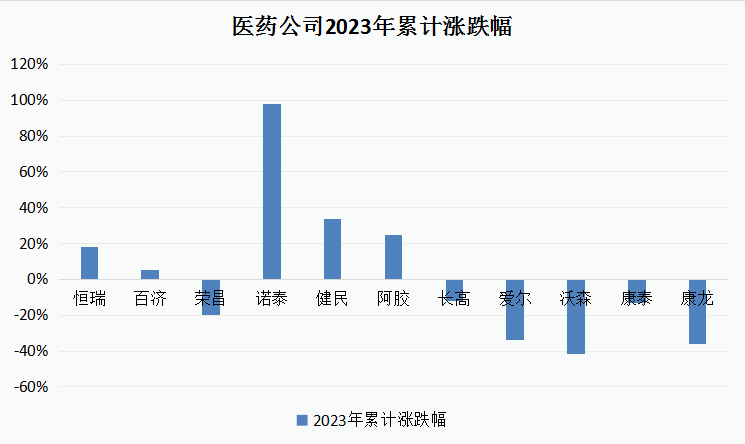

医药行业,恒瑞医药、百济神州是创新龙头,荣昌生物是生物药ADC领域龙头,以及中药、CXO方向、疫苗等都有覆盖。

另外科技行业23年未覆盖,2024年会重点关注。

整体来说,消费行业非常受限于整个下游消费的景气度,这是我们没有提前预料到的,消费最近一年都没有完全复苏,2023年消费股走势都非常统一,前期成长性越好的公司,估值给的较高,反而砸的越狠。

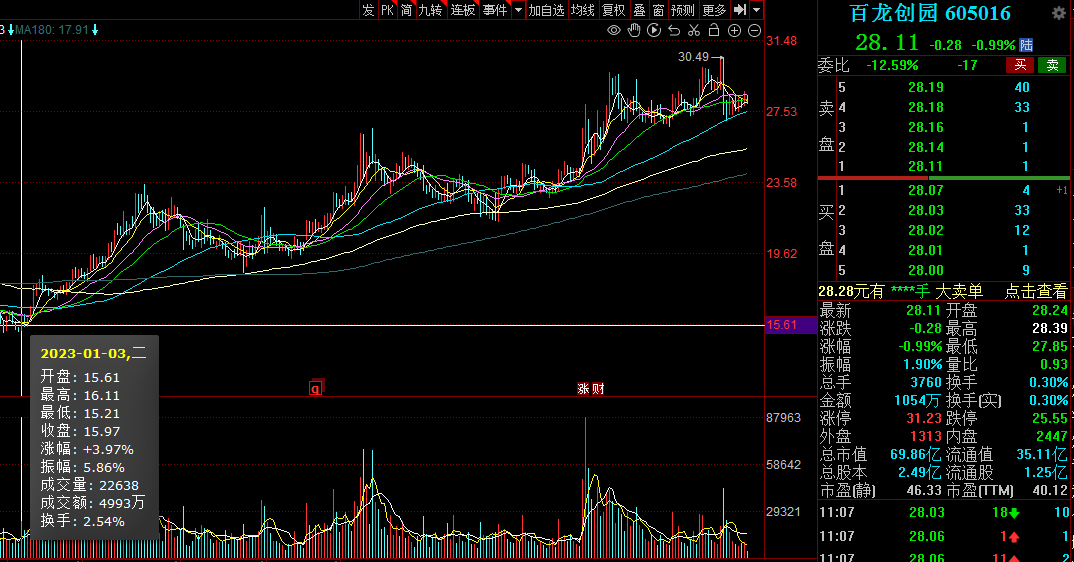

但与此同时,消费成长股走出了一个翻倍股——百龙创园,它是功能糖(包括膳食纤维系列、益生元系列)一个小领域走出来的黑马,龙头技术优势+行业需求共振+业绩支撑,确实抗跌。

其次,医药行业呈现出冰火两重天的局面,与创新、yq放开用药需求相关的领域还不错,但与下游消费有强关联的,像消费医疗、疫苗,和全球融资环境相关的,像CXO,这几个方向仍然较弱。

所以整体来说,飞鲸榜单也呈现出两个极端。

总的来说,不考虑区间振幅,飞鲸的年度选股能力还有待改进。

那么为了更好的完善这份榜单,我们需要对行业甚至宏观环境有更清晰的把握,今天主要解读医药行业。

1、创新仍是主线

首先,对于医药企业来说,政策是一大风向标。

近几年围绕医改展开的医保谈判、药械带量采购一次接着一次,但除了内卷之外,还有一个底层逻辑没有变,那就是创新,无论是化学药、生物药、中药,还是医疗器械,凡是有创新存在的地方,就有希望。

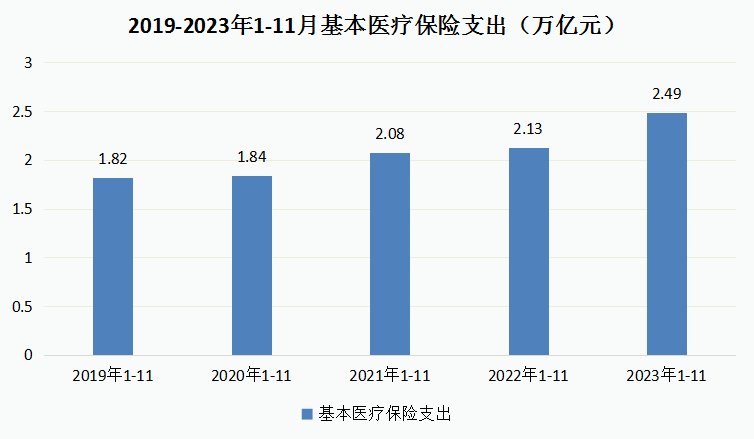

国家医保是创新支付的最大支付端,截至2023年1-11月,全国基本医疗保险支出达2.49万亿元,与此同时去年同期为2.13亿元,仍在持续增长。

创新药数量越来越多,就有越来越多的药进入医保,然后越来越多的患者使用,和仿制药相比,创新药的价值更高,所以效益依然是好的;

而且真正有创新实力的企业还有出海这一条路可走,我国医药创新成果正不断涌现,逐渐被国际认可。

另外创新医疗器械还面临着较大的国产替代空间,可以以此来抵御集采风险;不过这也意味着它们出海不太“实际”。

2、把握强抗跌方向:中药、血制品

中药也是一个受政策支持的方向,换句话说品牌化为它抵御了政策不利影响,它的逻辑和西药有明显不同,西药虽然具有进攻性,但同时存在较大的风险(以研发投入为导向),而中药在健康产业链中更具防御性。

西药注重于治病,中药更注重于防病、养病,其价值也是不言而喻的。

除医保支付外,自费支出也是中药市场很大一部分构成,而自费不仅来源于广大消费者,更重要的是老年群体;

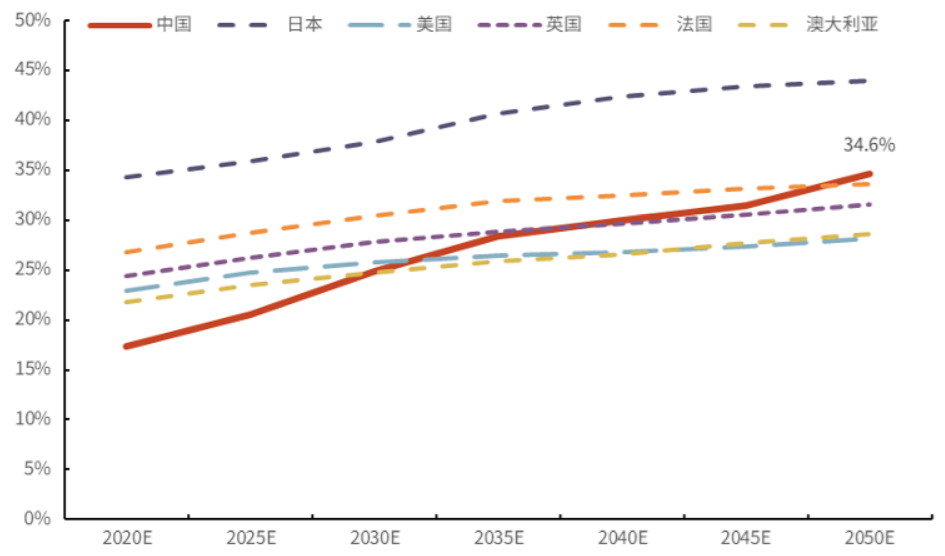

如果2050年,我国60岁以上人口占比将达到34.6%,那就是4、5亿人。

(预期2020-2050年中国以及代表国家60岁及以上人口占比)

当然,中药的增长逻辑除了创新、政策支持、老龄化驱动外,市场集中度越来越高,从而给龙头公司带来更高的话语权也是一大特点,有了话语权,产品可以涨价、销售费用也有望降低。

无独有偶,血制品因其准入门槛高、需求稳定、同样抵御集采,也是一大抗跌板块。论价值,血制品不差于中药,不过却因为太稳定,成长性弱了一点,而长期来说并购整合、创新将是核心关注点。

3、一大超跌领域已有所复苏:药店

其他领域仍在等待复苏,但2023年没有实现,2024年或有希望。

据悉,药店已成为率先“复苏”的细分方向,尤其是资本市场,总是反应(预期)更快,药店2023年第三季度的业绩虽还未有明显反应,但从月度数据来说,从九月份开始,客单价、客流量都有所恢复提升,十月比九月环比也在增长,那么度过4季度,明年增长压力有望抹平。

而药店也有集中度提升(合并收购)以及门诊统筹使得处方外流的增长逻辑。

那么,像消费医疗、疫苗、CXO明年或都有反弹机会,它们离反弹还差一个预期。

最后,做个总结。

通过对医药行业的梳理,那么预期,2023年《成长20》榜单的医药公司中,我们仍然看好恒瑞医药、健民集团、诺泰生物这三家公司,以及它们所代表的方向,其中恒瑞和诺泰都是创新方向,健民则是中药方向。

另外其他创新药公司、中药公司以及未覆盖的创新医疗器械公司,我们还要进一步优中选优,以及其他方向便需要观察其复苏弹性。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2023年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!