消费金融数字化专题研究(一):消费金融公司商业画布分析

ailucy 2024年01月08日 星期一 上午 7:48

原标题:消费金融数字化专题研究(一):消费金融公司商业画布分析

下面这篇文章是笔者整理分析关于消费金融数字化专题研究中商业画布对消费金融的行业属性做系统性的相关内容,对商业画布感兴趣或者是想了解关于商业画布的同学一起往下看看叭!

此文是消费金融数字化转型的第一篇,不同行业的数字化转型与其行业属性有较强关联度,所以此篇会使用商业画布对消费金融的行业属性做系统性分析,之于后续的消费金融数字化转型分析做行业背景铺垫。

一、商业画布是什么?

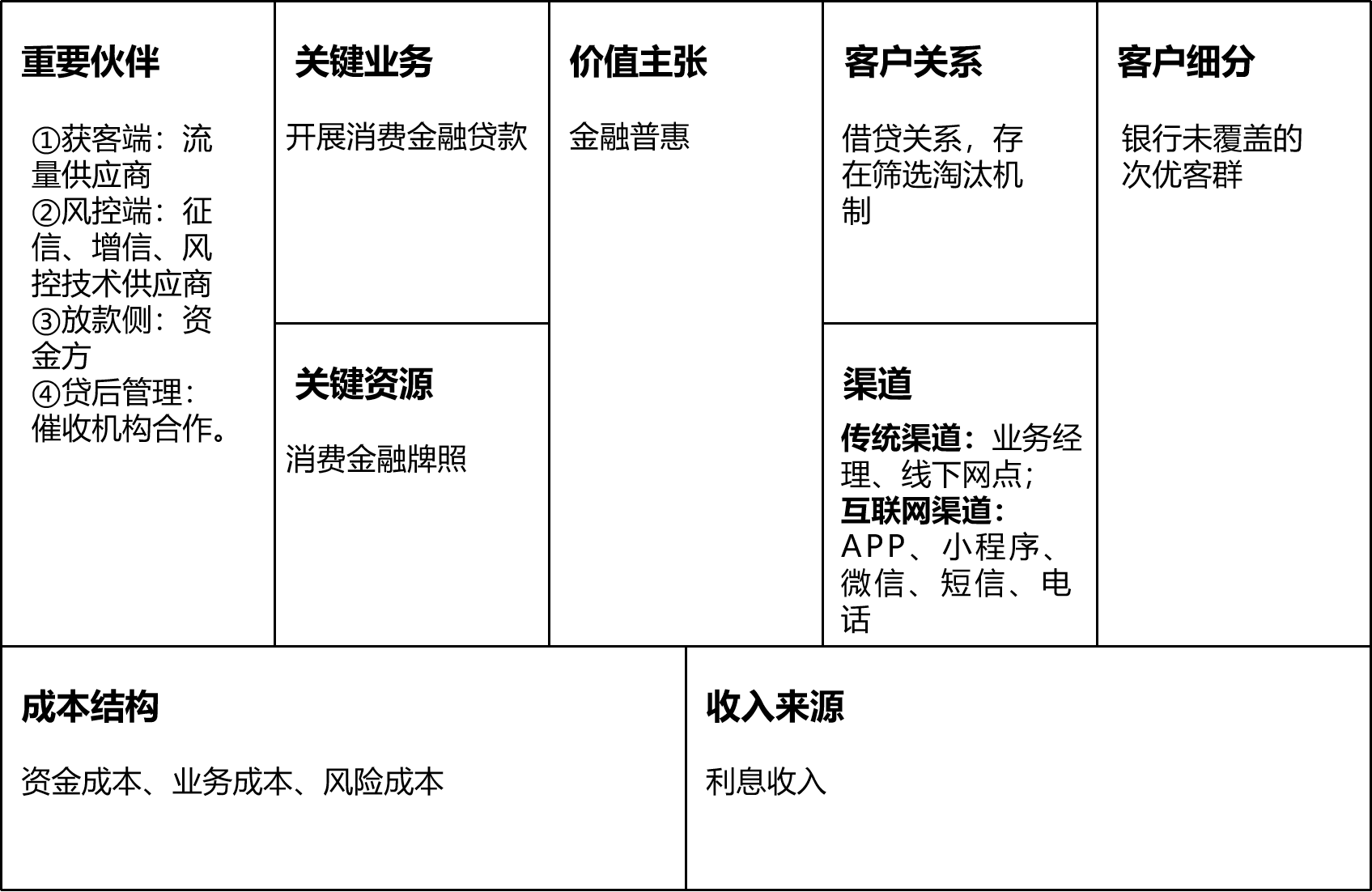

商业画布是一种用于梳理商业模式的思维方式和工具,可以帮助我们描述商业模式、评估商业模式和改变商业模式,并以一种及其简练的、可视化的、一张纸的方式表现出来。商业画布主要包含客户细分、价值主张、渠道通路、客户关系、收入来源、核心资源、关键业务、重要合作和成本结构等九个模块。

二、消费金融概念界定

消费金融(或消费贷)是指以消费为目的的贷款服务,用来满足用户日常消费的借贷需求。 根据消费金融业务是否依托于场景、放贷资金是否会直接划入消费场景中,又可以将消费金融分为消费贷和现金贷。

广义消费金融包括所有以消费为目的的贷款服务,包括住房按揭贷款、汽车消费金融、一般耐用品消费和日常消费小额信贷。

狭义消费金融要在广义消费金融基础上去除住房按揭贷款。 本文所研究对象为狭义消费金融。 三、消费金融公司概念界定银监会在《消费金融公司试点管理办法》中对于消费金融公司做了明确界定,消费金融公司是指经银保监会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。

目前消费金融公司有一个核心的标志是需要获取到消费金融牌照,持牌经营。且消费金融公司不可吸收存款,仅可经营小额(不超过20万)的消费类贷款。

四、消费金融公司商业画布分析

1. 消费金融公司关键业务-我要做什么?

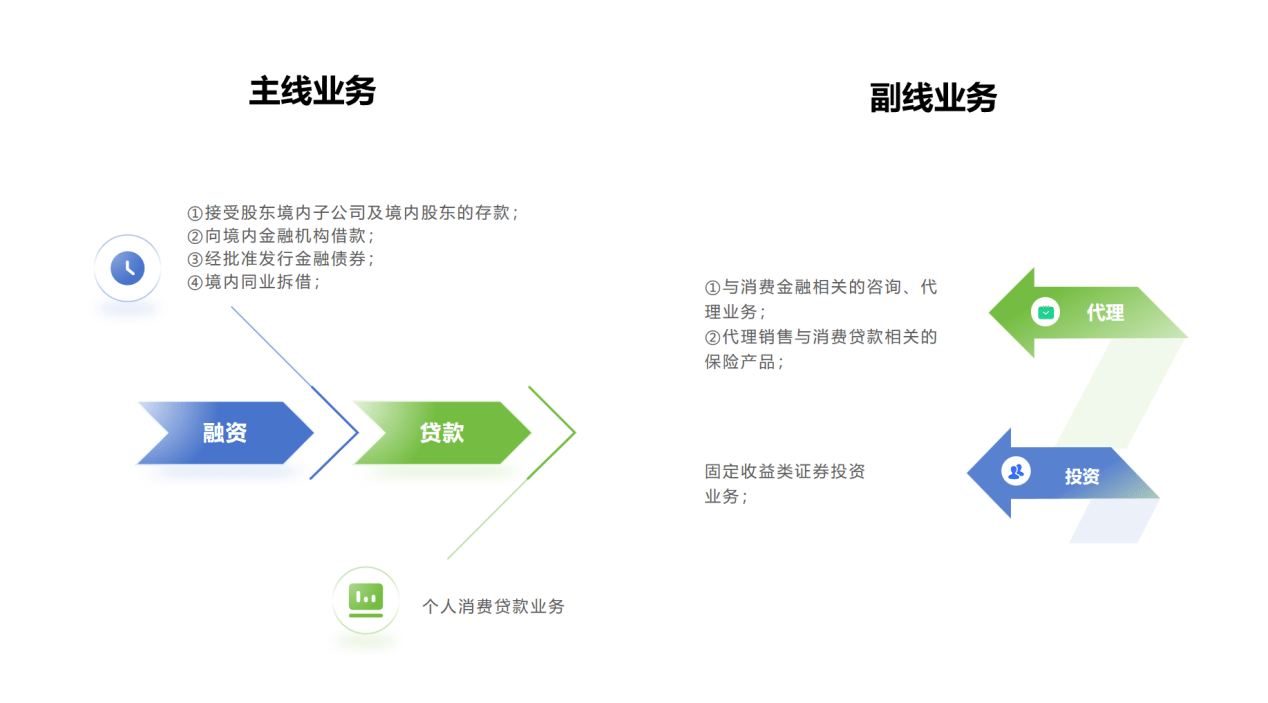

《消费金融公司试点管理办法》中对于消费金融公司的业务范围做了明确界定。经银监会批准,消费金融公司可以经营下列部分或者全部人民币业务:

发放个人消费贷款; 接受股东境内子公司及境内股东的存款; 向境内金融机构借款; 经批准发行金融债券; 境内同业拆借; 与消费金融相关的咨询、代理业务; 代理销售与消费贷款相关的保险产品; 固定收益类证券投资业务; 经银监会批准的其他业务。梳理一下,主要是包括:

(1)贷款端

个人消费贷款业务

(2)融资端

接受股东境内子公司及境内股东的存款。 向境内金融机构借款。 经批准发行金融债券。 境内同业拆借。(3)代理业务

与消费金融相关的咨询、代理业务。 代理销售与消费贷款相关的保险产品。(4)投资业务

固定收益类证券投资业务;

当然这个主要界定了消费金融公司可以开展的业务范畴,并不意味着消费金融公司需要开展所有的业务范围,所以在实际的业务开展过程中,消费金融公司以开展个人消费贷款业务为主,其他业务作为辅助或者并不开展相关业务。

2. 消费金融公司价值主张-我能给别人提供什么?

作为金融供给侧结构性改革的重要一环,消费金融公司的核心价值在于金融普惠。为金融可得性较低的群体提供适配的金融服务。

3. 消费金融公司核心资源-我是谁?我拥有什么?

消费金融公司核心资源是消费金融牌照,通过持有消费牌照带来的一定市场空间及资金优势。

消费金融目前是强监管行业,在强监管背景下,消费金融供给主体主要包括以下四类:

①商业银行

②消费金融公司

③小贷公司

④互联网金融平台

消费金融牌照为消费金融公司带来了一定的比较优势与市场空间。

4. 消费金融公司重要伙伴分析-谁可以帮我?

中国消费金融的产业链主要包括以下关键环节,分别是:获客-风控-放款-贷后管理。这些关键产业链上的供应商构成消费金融公司重要伙伴。

获客端:需要大量的流量支持及细分流量场景支持,主要包括:生态场景供应商、贷款超市供应商、广告投放供应商、内容分发渠道等。 风控端:需要大量征信数据及第三方数据增信以及相应的风控技术支撑,供应商主要包括:征信机构、第三方数据机构、技术服务商、增信机构等。 放款侧:则需要资金支撑,所以资金方则为消费金融公司重要伙伴,包括:股东、提供资金的同业、助贷机构、ABS券商等。 贷后管理:则主要与催收机构合作。 5. 消费金融公司客户关系-我怎么和客户打交道?消费金融公司与客户之间的关系为借贷关系。与其他商业模式有差异的部分在于:

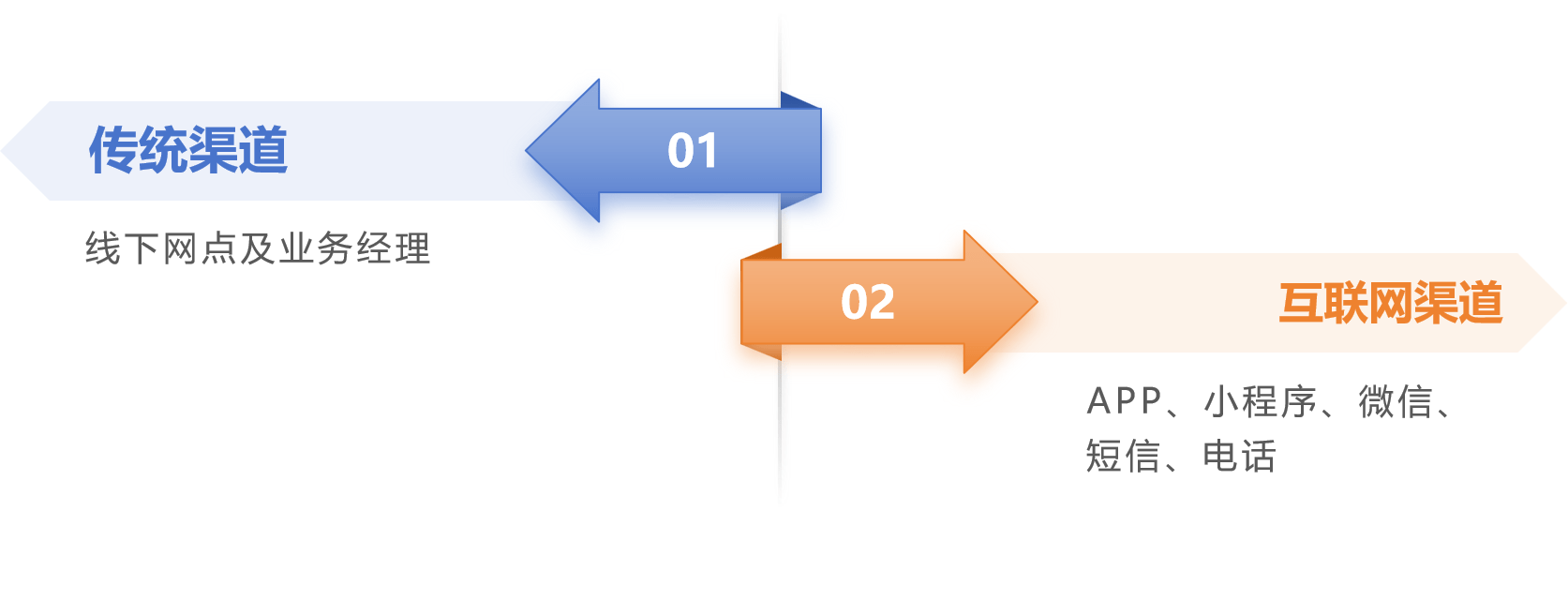

客群会进行筛选,有一定的授信门槛,并非全客群准入; 客群流失原因中除了客户主动流失,还有因客户资质变化导致的主动淘汰机制; 客户关系的稳定是基于客户稳定的贷款需求及还款能力。 6. 消费金融公司渠道通路-我怎么让别人找到我?消费金融的渠道通路主要包括两类,传统的信贷主要依靠业务经理及线下网点来进行获客及客户维护。互联网平台更多依靠互联网渠道:APP、小程序、短信、微信、电话等轻量化触点成为客户关系维护的关键渠道。

7. 消费金融公司客户细分-我能帮助谁?

受限于资金成本,消费金融公司融资成本高于银行略低于互联网金融平台及小贷公司,故消费金融公司的主要客群为银行未覆盖的次优客群,帮助这部分客群解决消费信贷可得性低的问题。

8. 消费金融公司成本结构-我要付出什么?

消费金融公司的成本结构较为简单,主要包括:资金成本、业务成本、风险成本,利润空间主要来自于三项成本的压降及信贷余额的扩张。

9. 消费金融公司收入来源-我能得到什么?

消费金融公司目前主要的收入来源来自于为客户提供资金后获得的利息收入,当然在经营范围内也可以通过代理业务及投资业务获取收入,但是目前的主要收入来源还是来自于利息收入,开展其他业务的消费金融公司较少。

本文由 @瘫瘫 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议返回搜狐,查看更多

责任编辑:

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!

本文内容来自网络,仅供学习、参考、了解,不作为投资建议。股市有风险,投资需谨慎!